Обзор рынка кредитов на коммерческую недвижимость

Ставки в мае-июне 2013 года падали по бизнес-ипотеке, преимущественно в самой дешевой части рейтинга. Однако плавающие ставки, имеющиеся у трех игроков и привязанные к разным макроиндикаторам, сыграли в полный разнобой (вверх, вниз, без изменений), что прогностически нехорошо. Детальный срез состояния рынка кредитов на недвижимость для малого и среднего бизнеса предлагает Prostobiz.ua.

За месяц от прошлого обзора бизнес-ипотеки с середины февраля до середины марта 2013 года количество операторов бизнес-ипотеки из числа 25 банков-лидеров рынка осталось прежним. Ипотечные ставки продолжили красиво двигаться вниз – при чем зачастую у тех банков, у кого они и так были ниже других, что не может не радовать заемщиков.

Повышением тарифов второй месяц подряд отметился банк Credit Agricole – впрочем, всего на 1 п.п. Вторая «французская дочка» (УкрСиббанк), как и в апреле, ставки, наоборот, понизила – да так, что вышла в лидеры дешевизны бизнес-ипотеки (от 18% реальных годовых).

Плавающие ставки Universal Bank упали на 1,5 п.п. до совсем низкого уровня: от 19,05% реальных годовых. Плавающие ставки Банка Кипра остались прежними, а у Фидокомбанка даже незначительно повысились. Таким образом, прогноз не очень положительный, но настоящее уже весьма неплохо – и та компания, которая сейчас возьмет многолетний кредит по фиксированной ставке до 22% годовых, похоже, будет скоро радоваться удачно выбранному для займа «последнему моменту».

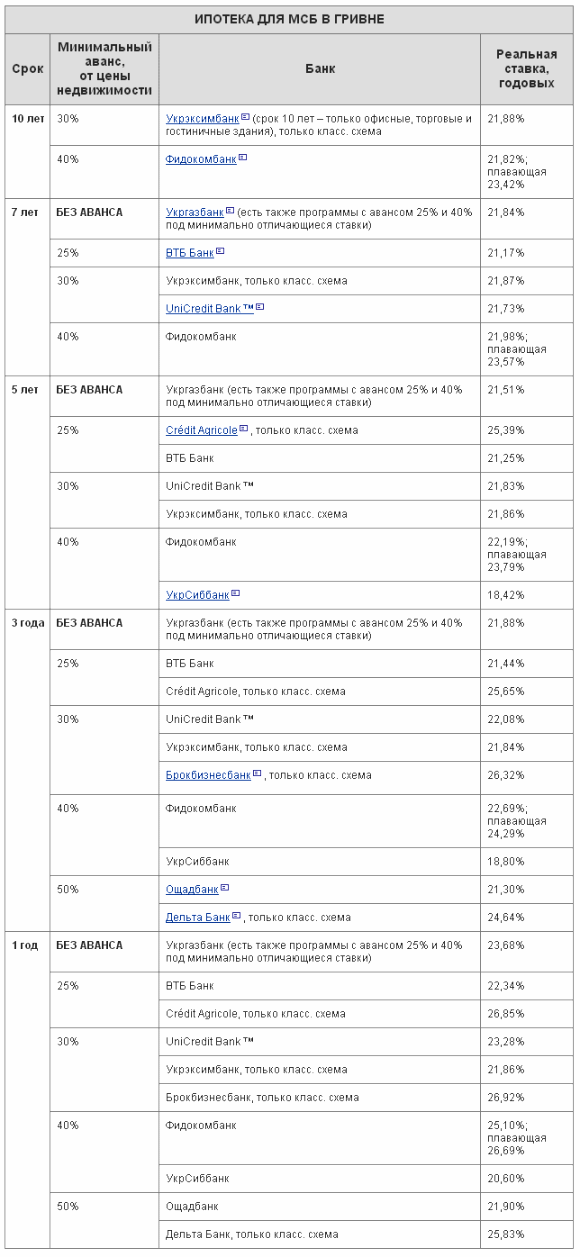

Средние ставки на многолетнюю ипотеку наконец-то по своей величине приобрели удобоваримый вид – по крайне мере, на многолетние займы:

.png)

Из меньших банков, изученных компанией «Простобанк Консалтинг», ставки в пределах 20%-22% реальных годовых имеют Всеукраинский Банк Развития, Кредобанк, Universal Bank. Из крупных банков до 22% реальных годовых теперь работают не только государственные Ощадбанк и Укргазбанк, но и УкрСиббанк и ВТБ Банк, а при сроке в семь лет – и Укрсоцбанк, и Фидокомбанк.

Только по классической схеме придется погашать бизнес-ипотечные кредиты теперь еще в большем числе банков:

- Credit Agricole;

- Universal Bank;

- Брокбизнесбанк;

- Укрэксимбанк;

- Дельта Банк.

Наименьшие авансы по-прежнему отмечаются у Укргазбанка (0%), Кредобанка (20%), ВТБ Банка, банка «Сr?dit Agricole» и у еще одной программы Укргазбанка (по 25%).

Ежемесячную комиссию в группе банков-лидеров рынка взимает только Укрэксимбанк (0,1% от суммы кредита), зато одноразовой комиссии у него нет. Все остальные требуют только одноразовую комиссию, которая колеблется от 0,5% (Укргазбанк) до 1,99% (Дельта Банк) от суммы займа. Помимо процента минимальную сумму одноразовой комиссии прописывают лишь UniCredit Bank™ (500 гривен) и УкрСиббанк (2000 гривен).

Среди меньших банков, исследованных компанией «Простобанк Консалтинг», ежемесячную комиссию взимает только Кредобанк (0,05% от суммы займа). Зато одноразовая комиссия в польском дочернем учреждении ниже, чем у остальных: 0,35% от суммы кредита. Большинство одноразовых комиссий сосредоточены на отметке в 1%, лишь у банка «Киевская Русь» одноразовая комиссия щадящая: 0,1% от суммы займа.

Штрафные санкции за досрочное погашение займа на коммерческую недвижимость, как и прежде, есть в арсенале следующих банков:

- Кредобанк (0,5% суммы погашения);

- УкрСиббанк (1%);

- Universal Bank (1,5% суммы погашения, но только в первые пять лет).

Возможность кредитных каникул по бизнес-ипотеке точно отсутствует у таких банков:

- Credit Agricole;

- Universal Bank;

- Укргазбанк;

Точно имеются отсрочки платежей у следующих банков:

- УкрСиббанк (полтора года);

- Всеукраинский Банк Развития (год);

- Укрэксимбанк (год);

- Дельта Банк (полгода);

- Банк Кипра (полгода);

- Кредобанк (полгода).

Остальные кредиторы решают вопрос отсрочки индивидуально.

Наконец, возможность предложить в залог движимое имущество в качестве дополнительного залога имеется у банков:

- Credit Agricole;

- UniCredit Bank™;

- Киевская Русь;

Основные условия кредитов на недвижимость для МСБ в гривне от банков из числа 25 лидеров рынка услуг для предпринимателей. По исследованиям компании «Простобанк Консалтинг» на 5 июня 2013 года. Для расчетов ежемесячных и одноразовых расходов указанных программ можно использовать ипотечный кредитный калькулятор, вводя в него параметры из Рейтингов бизнес-ипотеки в гривне.

Из меньших банков коммерческую недвижимость для МСБ в национальной валюте кредитуют, в частности, такие учреждения (сортировка по минимальной реальной ставке). По исследованиям компании «Простобанк Консалтинг» на 5 июня 2013 года:

- Universal Bank – сроки 1, 3, 5, 7, 10 лет, аванс от 40%, но с дополнительным залогом его величина может быть в индивидуальном порядке снижена. Ставки плавающие: для ЮЛ 19,05%-20,62% реальных годовых, а для ЧП на один процентный пункт выше; только классическая схема погашения. Минимальная сумма кредита 100 тысяч гривен. Только классическая схема погашения.

- Всеукраинский Банк Развития – на сроки 1,3,5,7,10 лет, аванс 30%. Сума от 50 тысяч гривен. Реальные ставки 20,15%-21,79% реальных годовых.

- Кредобанк – на сроки 1,3, 5,7,10 лет, начальный взнос 20%. Реальные ставки 21,28%-23,67% реальных годовых.

- Банк Кипра – кредит для ЧП на покупку нежилой недвижимости объемом от 40 до 700 тысяч гривен, аванс от 40%. С плавающей ставкой: срок до 20 лет, ставки в гривне 23,06%-24,78% реальных годовых. С фиксированной ставкой: сроки 1, 3, 5, 7, 10 лет, ставка в гривне: 24,22%-25,77% реальных годовых.

- Киевская Русь – на любой срок от одного месяца до трех лет, начальный взнос 30%. Реальные ставки: 25,06%-25,18% годовых.

- Укринбанк – сроки 1, 3, 5 лет, аванс 30%. Ставки в гривне 25,16%-25,89% реальных годовых. Пивденкомбанк – срок 1 год, аванс 30%. Ставка в гривне 27,78% реальных годовых.