Рынок торговой недвижимости Украины: реалии 2014

На фоне низкой конкурентоспособности, высокой энерго-импортозависимости в стране сохраняются высокие непрогнозируемые риски для развития бизнеса. Эксперты компании UTG отмечают существенное снижение деловой активности в сегменте торговой недвижимости: "замораживание" проектов, сокращение планов развития сетей, падение товарооборотов, снижение арендных ставок и рост вакантности.

Многие торгово-развлекательные центры, которые были заявлены к открытию в 2014 году, отложили этот процесс на 2015 год. Эксперты говорят, что некоторые заморозили строительство. Объясняют это тем, что сейчас не рентабельно открывать новые торговые и развлекательные площади. Существующие ТРЦ в основном удовлетворяют потребности населения, и застройщики опасаются, что новые предложения лишь еще больше дестабилизируют рынок.

Что происходит с рынком в Киеве?

В Киеве, к примеру, в конце 1 полугодия 2014 года функционируют 4 региональных, 24 окружных, 9 районных, 12 специализированных торговых центров, также существует 21 отдельный гипермаркет. Согласно классификации ICSC, совокупная площадь торговых объектов составляет 1 023 319 кв.м., что соответствует показателю 356,6 кв.м. на 1000 жителей по уровню насыщенности качественными торговыми площадями.

"На рынке торговой недвижимости Киева заявлено около 30 проектов ТРЦ с возможным открытием в 2015-2017 годах. Заявленные крупноформатные профессиональные ТРЦ являются главными объектами перспективного развития для украинских и зарубежных торговых сетей. Их введение в эксплуатацию приведет к качественному росту рынка и (при условии улучшения благосостояния населения) будет способствовать дальнейшей экспансии международных ритейлеров", – говорит руководитель департамента стратегического консалтинга компании UTG Виктор Оборский.

Посещаемость

Среднерыночная посещаемость киевских торговых центров по результатам 1 полугодия 2014 года составила:

- для региональных ТЦ 697 чел. на 1000 кв.м. GLA;

- для окружных ТЦ - 985 чел. на 1000 кв.м. GLA.

Относительно 1 полугодия 2013 года среднерыночная посещаемость в ТЦ регионального формата увеличилась на 31,6%, в то время как в ТЦ окружного формата снизилась на 12,5%. Перераспределение потоков лишь подчеркивает присутствие кризисных явлений на рынке – посещаемость окружных ТЦ снижается, в то время как посещаемость ТЦ регионального и микрорайонного формата остается на прежнем уровне или даже растет.

Наиболее высокая посещаемость на уровне 30-40 тыс. человек в будние дни и до 60 тыс. человек в выходные дни отмечается в ТРЦ Ocean Plaza, ТРЦ Sky mall, ТРЦ Dream Town (1 очередь), ТРЦ "Караван".

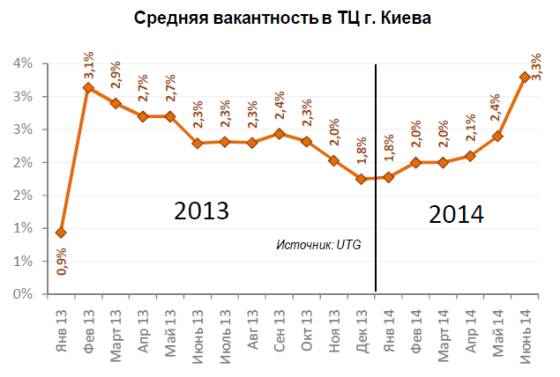

Вакантность

В условиях увеличения рыночного предложения на протяжении 2012-2014 годов, сокращения планов развития розничных операторов, в условиях сложной экономической ситуации, среднерыночный уровень вакантности в действующих торговых и торгово-развлекательных центрах г. Киева на конец 1 полугодия 2014 года составил 3,3%. Для некоторых крупных торговых объектов, введенных в эксплуатацию в конце 2013 – начале 2014 годов, коэффициент вакантности превысил 50%. С учетом их влияния на рынок, расчетная среднерыночная вакантность увеличится до 7,5%.

Появление свободных площадей характерно даже для наиболее успешных торговых центров – ТРЦ Ocean Plaza, ТРЦ Dream Town (1 оч.), ТРЦ Sky Mall, традиционно характеризующихся полным отсутствием вакантных помещений.

Спрос

Политический кризис и экономический спад вносят коррективы в развитие торговой недвижимости столицы: по результатам 1 квартала 2014 года операторы столкнулись с ощутимым снижением объемов товарооборота и слабой потребительской активностью.

Начиная с апреля ситуация несколько улучшилась и наиболее успешные ТРЦ стали демонстрировать положительную динамику: крупные сетевые торговые операторы галереи моды в сегменте "средний" и "средний-" наращивают обороты, увеличивают выручку кафе и рестораны. Продолжается экспансия зарубежных операторов на рынок Украины: в 1 полугодии 2014 года в стране открылось 10 новых международных брендов.

"Продолжаются переговоры с крупными международными операторами, которые не представлены на украинском рынке и выход которых ожидается в году 2015 вместе с открытием масштабных проектов: Respublika, Blockbuster Mall, Lavina Mall. Наблюдается ротация арендаторов – ритейлеры оптимизируют свой бизнес путем переезда магазинов из нерентабельных и открытия в более успешных ТРЦ", – рассказывает старший аналитик Департамента стратегического консалтинга компании UTG Константин Олейник.

В связи с напряженной военной обстановкой и боевыми действиями на востоке Украины, многие операторы сворачивают бизнес в Донецкой и Луганской областях и перемещаются в более благоприятные регионы (Львов, Киев).

Перспективы

Эксперты уверяют, что несмотря на все, что сейчас происходит в Украине, рынок очень перспективный. Акцентируют внимание на том, что по объему розничного товарооборота предприятий торговли в 2013 году Украина заняла 10 место в Европе. Общий товарооборот соизмерим с Нидерландами и Швейцарией, превышает РТО Швеции, Бельгии, Норвегии, Австрии, Португалии. В 2 раза больше, чем в Венгрии и Чехии, почти в 5 раз – Болгарии, в 4 раза стран Прибалтики.

Также говорят, что несмотря на постепенное снижение стоимости аренды – доходность торговых центров в Украине остается одной из самых высоких в Европе.

По материалам Украинский бизнес ресурс.